| 新闻 | 视频 | 博客 | 论坛 | 分类广告 | 购物 | 简体/繁体 | 广告服务 | 联系我们 | 关于万维 | 登录/注册 |

|

|

加拿大人即将面对一个古老的问题——如果房价被人为抬高以方便抵押贷款融资,监管机构会真的采取行动吗?加拿大的贷款机构正越来越多地使用“统评估价”(blanket appraisal),即将楼花合同价视为市场价值,以便最大化贷款杠杆、促成新屋交易。这一做法将风险从开发商转嫁给买家——尤其是那些在房市高峰期买入、如今贷款金额远超资产价值的人。

不用特地提醒加拿大银行监管机构——他们早已承认这个问题,只不过主要是为了搪塞。要么他们并未意识到问题的严重性,要么他们在暗暗祈祷问题能自己消失。又或者是在“猎食”(preying),取决于最后是谁在买单。

统评估价:加拿大人如何温火煮着自己的抵押贷款欺诈

购买楼花的买家一开始并不是买到房子,而是获得一个“购买未来房屋的权利”。在房屋尚未建成前,买家只需按照定金时间表支付,不需获得贷款资格。直到房屋建成、可过户时,买家才需要支付全部购房款,而大多数人此时选择贷款。贷款额度最多可达房屋评估值的80%,买家必须至少拥有20%的自有资金。

在房价上涨的市场里,这很容易做到。比如在2017年多伦多房价暴涨30%时,买家常常主动要求进行多次评估,以便将未实现的涨幅锁定为自有资金。当时根本不需要“统评估价”,因为房价涨幅足以填补任何差额。

但当房价下跌时,情况就会变糟。房价下跌20%意味着买家的首付款等同于蒸发,而他们还得按当前评估价补足到20%的净值要求。

在多伦多等经历了繁荣与崩盘循环的市场中,“统评估价”的使用激增。

加拿大贷款机构无视风险,悄悄使用统评估价虚高估值、助推交易完成

多数公寓从预售到竣工至少需要三年——当需求放缓时时间更长。低利率投机潮的项目要到2023年才陆续完工——也就是价格见顶约一年后。巧合的是,在建房屋也正是在这个时候频繁遭到纵火。没有竣工就意味着无法成交,也无需获得融资。

从积极面看,随着“统评估价”的兴起,疑似纵火案的频率下降了。

这绝非巧合。《星报》早些时候的报道明确指出,“统评估价”正被用于防止交易崩盘。银行——如RBC(加拿大皇家银行)——不是以当前市价,而是以购买合同时的价格提供贷款,这一问题连监管机构都已承认。

加拿大银行监管机构并不愤怒——只是“失望”

加拿大金融监管机构知道这事正在发生,但尚不清楚是否理解问题规模。今年早些时候,OSFI(金融机构监督办公室)警示过对“统评估价”的担忧,指出“评估时间与房屋过户时的价值不匹配”。

解释一下:他们担心贷款机构在使用过时的评估,从而虚高资产价值,并在抵押物缩水时放大银行损失。

这种做法有个名字——用虚高资产值为贷款背书再卖给投资者——实际上有一个词概括——那就是欺诈。

OSFI认识到风险,但低估了问题规模

OSFI认为这在数量上是“重要但非关键”的问题。它估计在2022至2024年间,只有1.2%的新发放抵押贷款、以及截至2025年2月占总贷款1.4%的部分,涉及新竣工的公寓。至于为何7月发布的声明还引用寒冬无法施工的2月数据,没人知道。

全国范围看,“统评估价”占比确实不高。但抵押贷款并非均匀分布:接近四分之一(23%)的贷款资金都集中在多伦多——这一市场既是繁荣的起点,也可能是崩溃的中心。

加拿大抵押贷款风险的“零点”

截至9月的12个月内,多伦多占全国公寓竣工总量的45.4%。按年计算,竣工量约等于TRREB房屋销售量的60%,显示这一市场规模之巨大。如果多伦多的新屋竣工单独算一个CREA房产局,它将排名第三,仅次于TRREB和蒙特利尔地产局。

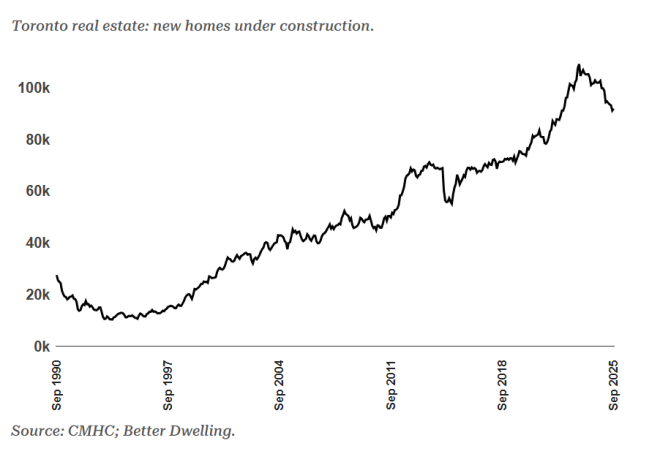

而问题才刚开始:截至9月,多伦多——北美“高塔吊之都”——在建住宅约9.2万套。这意味着有大量抵押贷款正悬在半空。

库存洪水即将“圣经级”爆发

楼花市场主要由投资者主导——尤其在多伦多,投资者占比高达70%。大多数投资者原本并不打算在竣工时接房或申请贷款,而是希望在交付前转让合同。除非近八成接房的投资者是主动选择亏损做“负现金流房东”,否则这绝不是他们的计划。

尽管官方叙事总提“首次购房者”,但本质上这是在“拖着投资者过终点线”。当宣布30年摊还期政策 supposedly 仅针对首购族时,几天后竟又悄悄扩展到投资者,事实已说明一切。

加拿大购房者到底是被帮助,还是被“设局”?

使用虚高评估价确实能让交易顺利完成——这点容易让人产生同情。在多伦多,评估价差额甚至相当于别处一整套房的价格。政策制定者或许假装“睁一只眼闭一只眼”,让所谓首购族“挺过负资产期”。

但真相真是这样吗?

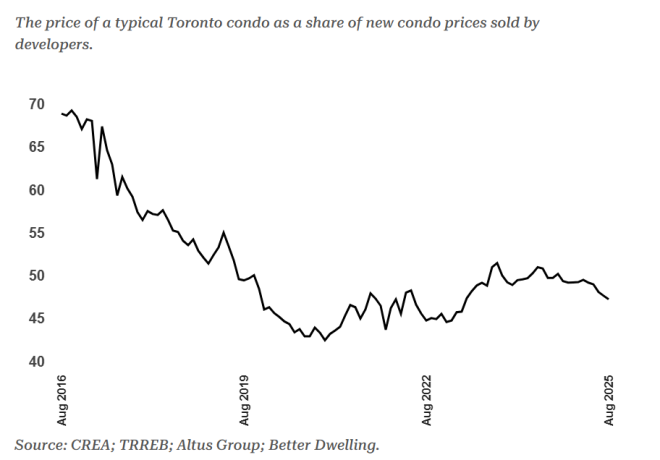

这其实是一场针对投资者的“伪救助、真掠夺”。许多投资者并未计划持有,如今却背着负现金流、净值为负的房产。若想脱身,只能卖入二手房市场,而2025年8月典型二手公寓仅为新房售价的47.2%,若按高峰期买入则仅为38.8%。新屋确有溢价,但那60%的价差压力极大。

未能完成交易的买家构成违约——失去定金,还可能被追索转售亏损、法律费用和持有成本。开发商可以轻松起诉一两个违约者,但若违约普遍,就难以腾出资源去逐一追讨。

可以把“小散投资者”比作小鱼,开发商是大白鲨,而为整个项目提供资金的机构贷款人是虎鲸。小鱼以为自己在捕食浮游生物,但当大白鲨要觅食时,它们才发现自己才是猎物。而当虎鲸要进食时,大白鲨也有更大的麻烦。“统评估价”让风险转移顺畅——让虎鲸误以为吃小鱼更安全。

只要交易完成,风险就被转移。之后还有更高效的工具来榨取债务。

加拿大的“止赎”(foreclosure)很少——但不是因为人们都守信,而是因为贷款机构有更强的武器:“强制售卖权”(Power of Sale)。这种方式允许银行在不取得房产权的情况下出售房产。与止赎不同,强制售卖后,银行仍可向借款人追讨剩余欠款。所谓“止赎”?根本不存在。

在低利率推动的散户投资者的开工狂潮之后,房价急剧下跌。贷款机构现在正在使用一揽子评估来抬高资产价值,尽管他们知道抵押贷款可能接近或已经处于负值状态。监管机构淡化了风险,使得风险从开发商转移到了小投资者,许多小投资者现在要么选择成为现金流为负的房东,要么自掏腰包退出。

这种转变也使得债务更容易收回,因为贷款机构可以无限期地追讨差额。

0

0

|

|

|

| 当前新闻共有0条评论 | 分享到: |

|

||||||||||

| 评论前需要先 登录 或者 注册 哦 |

||||||||||||

| 24小时新闻排行榜 | 更多>> |

| 1 | 习家“储君”出事?皇侄齐明正突然消失 |

| 2 | 北京七环大爆炸,传老习两口子躲了整整两天 |

| 3 | 跨年夜,中国多个大城市现诡异一幕 |

| 4 | 习走错“关键一步” 渐失话语权 |

| 5 | 大蒜是尿酸的杀手?想要肾脏健康这些蔬菜要 |

| 48小时新闻排行榜 | 更多>> |

| 一周博客排行 | 更多>> |

| 一周博文回复排行榜 | 更多>> |

| 1 | 台湾问题:麻将停牌 | 随意生活 |

| 2 | 川普到底卖了乌克兰没有? | 山蛟龙 |

| 3 | 梅兰芳和兩位仍然在世的入室弟 | 玉质 |

| 4 | 第一美女:《越人歌》-宋祖英 | YOLO宥乐 |

| 5 | 做这道题,知道明年你要去哪? | 末班车 |

| 6 | 关于离岸爱国 | 阿里克斯Y |

| 7 | 海外中文出版的新路基本开通, | 高伐林 |

| 8 | 70%美国大学毕业生找不到工作 | 乐维 |

| 9 | 大湾区的整合梦 | 文庙 |

| 10 | 给菓趣的回复,你至少有放风的 | renweida |