| аТЮХ | ЪгЦЕ | ВЉПЭ | ТлЬГ | ЗжРрЙуИц | ЙКЮя | МђЬх/ЗБЬх | ЙуИцЗўЮё | СЊЯЕЮвУЧ | ЙигкЭђЮЌ | ЕЧТМ/зЂВс |

|

|

| ЭђЮЌЖСепЭј > МгЙњвЊРР > е§ЮФ |

|

зюаТЪ§ОнЯдЪОЃЌМгФУДѓЗПДћЮЅдМТЪГжајЩЯЩ§ЃЌЖјЧвГіЯжСЫЁАЕЙЙвЁБЯжЯѓЃЌДѓЖюЕФАДНвЮЅдМТЪЪЧаЁЖюАДНвЕФСНБЖжЎЖрЁЃзЈМвЬсабЃЌетжжЯжЯѓЭљЭљЛсШУБОРДжЛЪЧОжВПЕїећЕФЗПЕиВњЪаГЁЃЌбнБфЮЊИќДѓЗЖЮЇЕФЮЃЛњЁЃРрЫЦЕФЧщПідјдк 2008 ФъУРЙњЗПЪаБРРЃЧАГіЯжЃЌНсЙћв§ЗЂСЫН№ШкЯЕЭГе№ЕДЁЃ

ОнБОЙњЗПВњЗжЮіЛњЙЙBetterdwellingБЈЕРЃКМгФУДѓвјааМваЛс(CBA)зюаТЪ§ОнЯдЪОЃЌ2025 ФъЕкЫФМОЖШЃЌДћПюЖюдк85ЭђдЊМАвдЩЯЕФЗПДћЮЅдМТЪвбИпДя 0.55%ЃЌЯрБШаЁЖюЗПДћ(ЕЭгк 20 ЭђМгдЊ)ЕФ 0.24%ЃЌЗСЫвЛБЖЖрЁЃ

етвЛЪ§ОнЪзДЮДђЦЦСЫЙ§ШЅЪЎФъЕФГЃЙцЁЊЁЊвдЭљЮЅдМЗчЯевЛжБМЏжадкаЁЖюЗПДћШКЬхЁЃ

вЕФкШЫЪПжИГіЃЌвЛАуРДЫЕДѓЖюДћПюШЫЪЧжаВњЛђИпЪеШыНзМЖЁЃетзщЖдБШЪ§ОнЃЌВЂЗЧЁАИЛШЫвВгаФбДІЁБетУДМђЕЅЃЌЖјЪЧЗДгГГіећИіЗПДћЪаГЁЗчЯеНсЙЙЕФИљБОадБфЛЏЁЃетвтЮЖзХЗчЯее§дкетИіНзВуОлМЏЁЃ

ЮЊЪВУДДѓЖюЗПДћЗДЖјГЩСЫИпЗчЯе?

вЕФкЦеБщШЯЮЊЃЌИпЖюЗПДћвЕжїЪеШыИпЁЂзЪВњЖрЃЌЭЈГЃФмЛёЕУИќзЈвЕЕФРэВЦНЈвщЃЌЭЌЪБвјааЗХДћЪБЖдДѓЖюДћПюЩѓВщИќбЯЃЌетаЉвђЫиБОгІШУЫћУЧЮЅдМЗчЯеИќЕЭЁЃБШШчЃЌвЛБЪ80ЭђдЊЕФДћПюЯрЕБгкЫФБЪ20ЭђдЊДћПюЃЌвјааЖдДЫРрЁАДѓЕЅЁБЗчПивЛЯђЗЧГЃНїЩїЃЌЫљвдЮЅдМТЪвВгІИУЯрЖдНЯЕЭЁЃ

ШЛЖјдкНёЬьЃЌЁАЕЙЙвЁБЯжЯѓШДецЪЕЗЂЩњСЫЁЃетвтЮЖзХЃЌдБОБЛШЯЮЊзюАВШЋЕФДћПюШКЬхГіЯжСЫСбЗьЃЌДЋЭГЕФЗчПиДыЪЉЮДФмзшжЙЮЅдМТЪЩЯЩ§ЁЃетвЛЯжЯѓв§ЗЂСЫаХДћКЭЗчЯеЗжЮіЪІЕФИпЖШОЏЬшЁЃзЈМвЧПЕїЃЌетРрФцзЊЭљЭљЛсШУБОРДжЛЪЧОжВПЕїећЕФЗПЕиВњЪаГЁбнБфЮЊИќДѓЗЖЮЇЕФЮЃЛњЁЃРрЫЦЕФЗчЯеФцзЊдјдк 2008 ФъУРЙњТЅЪаЯТЕјЧАГіЯжЃЌНсЙћв§ЗЂСЫН№ШкЯЕЭГе№ЕДЁЃ

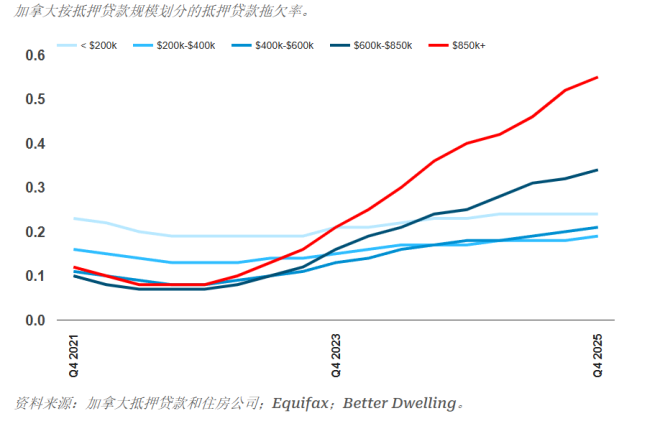

ЩЯЭМЪЧДг 2021 ФъЕН 2025 ФъЃЌМгФУДѓИїРрЗПДћЮЅдМТЪГЪЯжГіУїЯдЗжЛЏЃЌЩдзїЖдБШПЩМћЃК

2021 ФъЕкЫФМОЖШЃК

-аЁЖюЗПДћ(< $20 Эђ)ЃК0.23%

-$20-40 ЭђЃК0.16%

-$40-60 ЭђЃК0.11%

-$60-85 ЭђЃК0.10%

-$85 ЭђМАвдЩЯЃК0.12%

2025 ФъЕкЫФМОЖШЃК

-аЁЖюЗПДћ(< $20 Эђ)ЃК0.24%

-$20-40 ЭђЃК0.19%

-$40-60 ЭђЃК0.21%

-$60-85 ЭђЃК0.34%

-$85 ЭђМАвдЩЯЃК0.55%

ПЩвдПДГіЃЌаЁЖюЗПДћЮЅдМТЪНќМИФъМИКѕУЛгаБфЛЏЃЌЕЋИпЖюЗПДћЮЅдМТЪдђГЪжБЯпЩЯЩ§ЧїЪЦЃЌ2025ФъвбЪЧ 2021ФъЕФНќЮхБЖЁЃ

БГКѓвўгЧЃКЗчЯеФцзЊЛђв§ЗЂЯЕЭГадЮЃЛњ

зЈМвОЏИцЃЌдБОзюЮШНЁЕФДћПюШКЬхЗДЖјГЩСЫзюЮЃЯеЕФЛЗНкЃЌЕМжТвјааКЭећИіН№ШкЯЕЭГДыЪжВЛМАЁЃ

етжжНсЙЙадБфЛЏШчЙћБЛКіЪгЃЌПЩФмЛсШУЗПЪаЕїећбнБфЮЊИќбЯжиЕФОМУЮЃЛњЁЃ

ЫфШЛФПЧАДѓВПЗжЮЅдМШдМЏжадкаЁЖюДћПюШКЬхЃЌЕЋИпЖюЗПДћЮЅдМТЪЕФМЄдіЃЌвтЮЖзХЗПЪаКЭвјааЬхЯЕЕФЗчЯеГЈПке§дкзЊБфЁЃ

ЖдгкГжгаДѓЖюЗПДћЕФвЕжїЃЌЮДРДЕФЪаГЁВЈЖЏЁЂвјааеўВпБфЛЏЖМжЕЕУИпЖШЙизЂЁЃ

0

0

|

|

|

| ЕБЧАаТЮХЙВга0ЬѕЦРТл | ЗжЯэЕНЃК |

|

||||||||||

| ЦРТлЧАашвЊЯШ ЕЧТМ Лђеп зЂВс ХЖ |

||||||||||||

| 24аЁЪБаТЮХХХааАё | ИќЖр>> |

| 48аЁЪБаТЮХХХааАё | ИќЖр>> |

| ШШУХзЈЬт |

| вЛжмВЉПЭХХаа | ИќЖр>> |

| вЛжмВЉЮФЛиИДХХааАё | ИќЖр>> |